حساب الهامش لكل وحدة (Contribution Margin) خطوة بخطوة

في عالم الأعمال، يعتبر فهم وتحليل التكاليف والإيرادات أمرًا بالغ الأهمية لاتخاذ قرارات مستنيرة وتحقيق الربحية. من بين الأدوات التحليلية الهامة التي تساعد الشركات على تحقيق ذلك، يبرز مفهوم "هامش المساهمة" أو "هامش الربح الحدي". يمثل هامش المساهمة الفرق بين إيرادات المبيعات والتكاليف المتغيرة المرتبطة بإنتاج وبيع المنتجات أو الخدمات. يساعد هذا المفهوم المديرين على تقييم ربحية المنتجات الفردية، واتخاذ قرارات التسعير، وتحديد نقطة التعادل، وتقييم تأثير التغيرات في حجم المبيعات والتكاليف على الأرباح.

في هذا المقال، سنتناول مفهوم هامش المساهمة بالتفصيل، ونشرح كيفية حسابه لكل وحدة، وأهميته في اتخاذ القرارات الإدارية، مع أمثلة عملية لتوضيح كيفية تطبيقه في الواقع.

ما هو هامش المساهمة؟

هامش المساهمة هو مقياس للربحية يوضح مقدار الإيرادات المتاحة لتغطية التكاليف الثابتة والمساهمة في تحقيق الأرباح. ببساطة، هو الفرق بين سعر بيع المنتج الواحد والتكاليف المتغيرة المرتبطة بإنتاجه وبيعه. يمكن التعبير عنه بقيمة مطلقة (بالوحدة النقدية) أو كنسبة مئوية من سعر البيع.

أنواع هامش المساهمة

- هامش المساهمة الإجمالي: هو إجمالي إيرادات المبيعات ناقصًا إجمالي التكاليف المتغيرة.

- هامش المساهمة لكل وحدة: هو سعر بيع الوحدة الواحدة ناقصًا التكلفة المتغيرة للوحدة الواحدة.

- نسبة هامش المساهمة: هي هامش المساهمة الإجمالي مقسومًا على إجمالي إيرادات المبيعات، معبرًا عنها كنسبة مئوية.

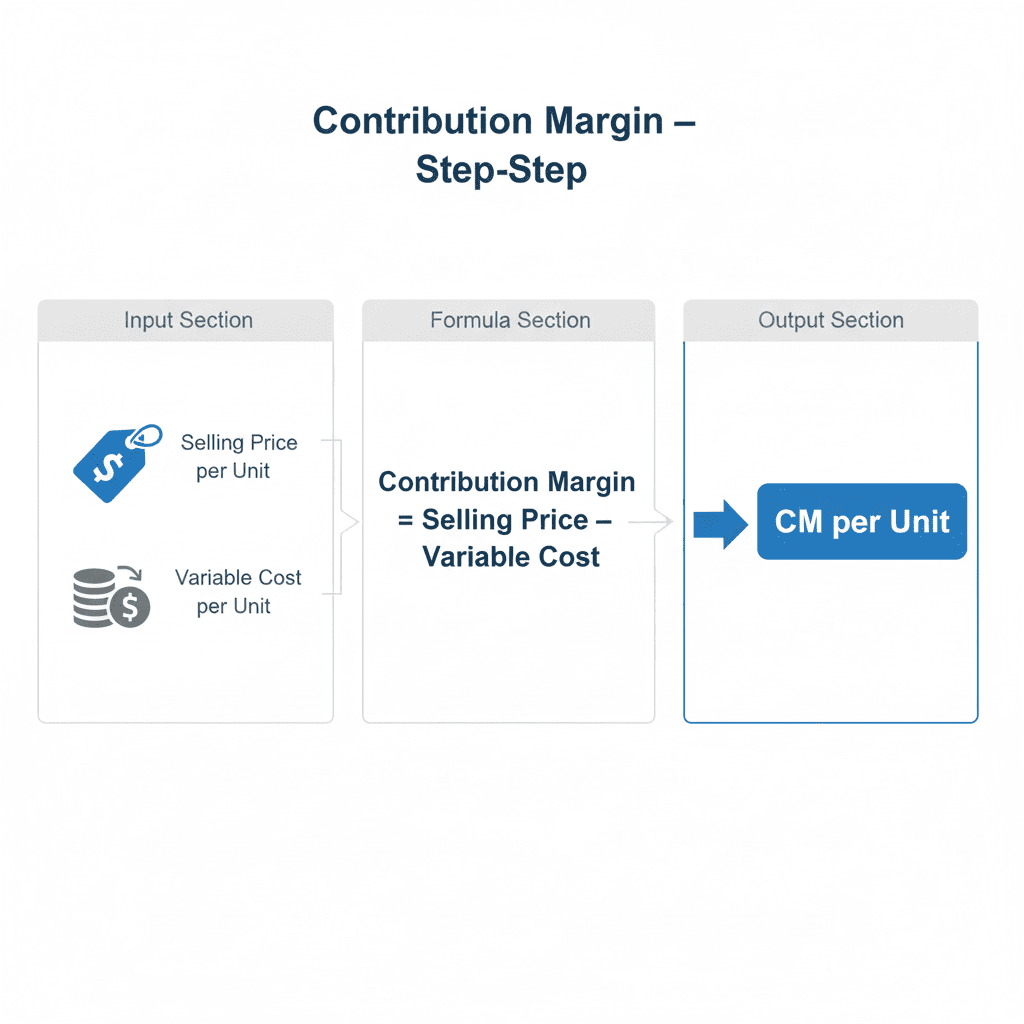

حساب هامش المساهمة لكل وحدة: خطوات تفصيلية

لحساب هامش المساهمة لكل وحدة، تحتاج إلى معرفة سعر بيع الوحدة الواحدة والتكلفة المتغيرة للوحدة الواحدة. إليك الخطوات التفصيلية:

- تحديد سعر بيع الوحدة الواحدة: سعر البيع هو المبلغ الذي يدفعه العميل لشراء المنتج أو الخدمة. يجب أن يكون هذا السعر واضحًا ومحددًا.

- تحديد التكاليف المتغيرة للوحدة الواحدة: التكاليف المتغيرة هي التكاليف التي تتغير بشكل مباشر مع حجم الإنتاج أو المبيعات. تشمل هذه التكاليف عادةً المواد الخام، والعمالة المباشرة، وتكاليف الشحن، والعمولات. يجب أن تحسب هذه التكاليف لكل وحدة منتجة أو مباعة.

- حساب هامش المساهمة لكل وحدة: اطرح التكلفة المتغيرة للوحدة الواحدة من سعر بيع الوحدة الواحدة.

هامش المساهمة لكل وحدة = سعر بيع الوحدة الواحدة - التكلفة المتغيرة للوحدة الواحدة

مثال عملي لحساب هامش المساهمة لكل وحدة

لنفترض أن شركة تصنع وتبيع قمصانًا. سعر بيع القميص الواحد هو 50 ريالًا سعوديًا. التكاليف المتغيرة المرتبطة بإنتاج القميص الواحد هي:

- المواد الخام (قماش، أزرار، خيوط): 15 ريالًا

- العمالة المباشرة: 10 ريالات

- تكاليف التعبئة والتغليف: 2 ريال

إجمالي التكاليف المتغيرة للقميص الواحد هو 15 + 10 + 2 = 27 ريالًا.

لحساب هامش المساهمة للقميص الواحد، نطرح التكاليف المتغيرة من سعر البيع:

هامش المساهمة = 50 ريالًا - 27 ريالًا = 23 ريالًا.

هذا يعني أن كل قميص يتم بيعه يساهم بمبلغ 23 ريالًا لتغطية التكاليف الثابتة للشركة والمساهمة في تحقيق الأرباح.

أهمية هامش المساهمة في اتخاذ القرارات الإدارية

هامش المساهمة هو أداة قوية تساعد المديرين على اتخاذ قرارات مستنيرة في مجالات مختلفة، بما في ذلك:

1. التسعير

يساعد هامش المساهمة الشركات على تحديد أسعار المنتجات أو الخدمات التي تحقق الربحية المطلوبة. من خلال فهم التكاليف المتغيرة وهامش المساهمة لكل وحدة، يمكن للشركات تحديد الحد الأدنى للسعر الذي يجب تحصيله لتغطية التكاليف الثابتة وتحقيق الأرباح المستهدفة. يمكن أيضًا استخدام هامش المساهمة لتقييم تأثير التغيرات في الأسعار على الربحية.

2. اتخاذ قرارات الإنتاج

عندما يكون لدى الشركة موارد محدودة، يمكن استخدام هامش المساهمة لتحديد المنتجات أو الخدمات التي يجب التركيز عليها. المنتجات أو الخدمات التي لديها أعلى هامش مساهمة لكل وحدة تحقق أكبر قدر من الأرباح لكل وحدة من الموارد المستخدمة.

3. تحليل نقطة التعادل

نقطة التعادل هي مستوى المبيعات الذي تتساوى فيه الإيرادات مع التكاليف، مما يعني أن الشركة لا تحقق ربحًا ولا تتكبد خسارة. يمكن استخدام هامش المساهمة لحساب نقطة التعادل بالوحدات أو بالقيمة النقدية. تساعد معرفة نقطة التعادل الشركات على تحديد حجم المبيعات المطلوب لتحقيق الربحية.

4. تقييم تأثير التغيرات في التكاليف والمبيعات

يمكن استخدام هامش المساهمة لتقييم تأثير التغيرات في التكاليف المتغيرة، والتكاليف الثابتة، وحجم المبيعات على الأرباح. على سبيل المثال، إذا زادت تكلفة المواد الخام، يمكن للشركة حساب تأثير ذلك على هامش المساهمة واتخاذ قرار بشأن زيادة الأسعار أو البحث عن موردين بديلين.

5. اتخاذ قرارات بشأن الطلبيات الخاصة

في بعض الأحيان، قد تتلقى الشركة طلبية خاصة بسعر أقل من سعر البيع العادي. يمكن استخدام هامش المساهمة لتقييم ما إذا كان قبول الطلبية الخاصة مربحًا. إذا كان سعر البيع للطلبية الخاصة يغطي التكاليف المتغيرة ويساهم في تغطية التكاليف الثابتة، فقد يكون من المفيد قبول الطلبية.

عيوب استخدام هامش المساهمة

على الرغم من أن هامش المساهمة أداة قيمة، إلا أن لديها بعض العيوب التي يجب أخذها في الاعتبار:

- بساطة مفرطة: يفترض هامش المساهمة أن التكاليف يمكن تصنيفها بسهولة إلى تكاليف ثابتة ومتغيرة، وهو ليس دائمًا هو الحال في الواقع. بعض التكاليف قد تكون شبه متغيرة، مما يعني أنها تتغير مع حجم الإنتاج ولكن ليس بشكل مباشر.

- التركيز على المدى القصير: يركز هامش المساهمة على الأداء في المدى القصير وقد لا يأخذ في الاعتبار التأثيرات طويلة الأجل للقرارات.

- تجاهل التكاليف الثابتة: على الرغم من أن هامش المساهمة يساهم في تغطية التكاليف الثابتة، إلا أنه لا يوفر معلومات تفصيلية حول كيفية تخصيص هذه التكاليف بين المنتجات أو الخدمات المختلفة.

الخلاصة

هامش المساهمة هو أداة تحليلية قوية تساعد الشركات على فهم ربحية المنتجات أو الخدمات الفردية، واتخاذ قرارات التسعير، وتحديد نقطة التعادل، وتقييم تأثير التغيرات في حجم المبيعات والتكاليف على الأرباح. من خلال فهم كيفية حساب هامش المساهمة لكل وحدة واستخدامه في اتخاذ القرارات الإدارية، يمكن للشركات تحسين ربحيتها وتحقيق أهدافها المالية. على الرغم من وجود بعض العيوب، إلا أن هامش المساهمة يظل أداة قيمة يجب على المديرين فهمها واستخدامها بفعالية.